สังคมไทยกับ "หนี้ครัวเรือน" กำลังจะกลายเป็น "ของคู่กัน"

นั่นคือประเด็นที่ควรจะต้องเป็นห่วง...เพราะยังไม่เห็นพรรคการเมืองใดมีนโยบายชัดเจนที่จะแก้ปัญหานี้ได้

โดยเฉพาะอย่างยิ่งเมื่อรายงานล่าสุดว่าด้วย "ภาวะสังคมไทยปี 2562" ตอกย้ำว่าหนี้ครัวเรือนของคนไทยได้พุ่งสูงถึงขั้นติดอันดับ 10 ของโลก

เป็นอีกตำแหน่ง "ระดับโลก" ที่คนไทยไม่ควรจะมีความภาคภูมิใจแม้แต่น้อย

รายละเอียดของข่าวชิ้นนี้ควรจะได้รับความสนใจมากกว่าเพียงอ่านพาดหัวแล้วก็ข้ามไปสนใจกับข่าว "ดรามา" ประจำวันอื่นๆ

จึงขอนำมาเสนอให้ได้อ่านกันอีกครั้ง

คุณทศพร ศิริสัมพันธ์ เลขาธิการคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) พร้อมด้วยนางชุตินาฏ วงศ์สุบรรณ รองเลขาธิการ เปิดเผยถึงรายงานภาวะสังคมไทยไตรมาสหนึ่ง ปี 2562 ซึ่งมีความเคลื่อนไหวทางสังคมที่สำคัญได้แก่ การจ้างงาน รายได้ และผลิตภาพแรงงานเพิ่มขึ้น ค่าใช้จ่ายในการบริโภคเครื่องดื่มแอลกอฮอล์และบุหรี่เพิ่มขึ้น การเกิดอุบัติเหตุทางบกลดลง

ประเด็นที่ต้องติดตาม ได้แก่ หนี้สินครัวเรือนมีแนวโน้มเพิ่มขึ้น โดยระบุว่า

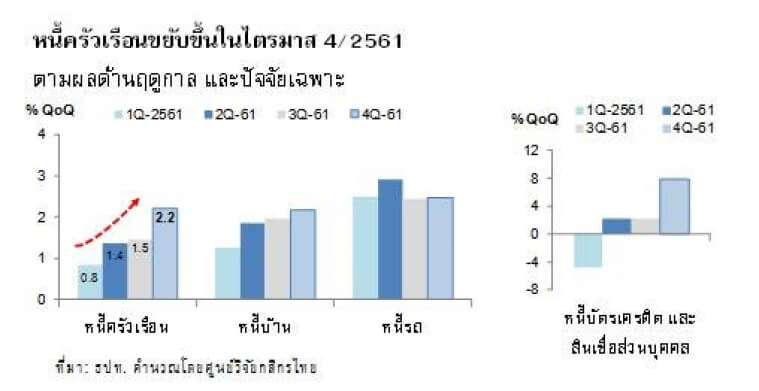

ไตรมาสสี่ ปี 2561 หนี้สินครัวเรือนเท่ากับ 12.8 ล้านล้านบาท เพิ่มขึ้นร้อยละ 6.0 และคิดเป็นสัดส่วนต่อ GDP เท่ากับร้อยละ 78.6 เพิ่มขึ้นเป็นไตรมาสที่สองติดต่อกัน

เมื่อเทียบกับต่างประเทศพบว่า ประเทศไทยมีสัดส่วนหนี้สินครัวเรือนต่อ GDP อยู่ในอันดับที่ 10 จาก 89 ประเทศทั่วโลก และเป็นอันดับที่ 3 จาก 29 ประเทศในเอเชีย

สำหรับไตรมาสหนึ่งปี 2562 หนี้สินครัวเรือนยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยพิจารณาจากยอดคงค้างสินเชื่อเพื่อการอุปโภคบริโภคส่วนบุคคลของธนาคารพาณิชย์ขยายตัวร้อยละ 10.1 สูงสุดในรอบ 5 ปี นับตั้งแต่ไตรมาสสองปี 2557 เป็นต้นมา ซึ่งเป็นผลจาก

1.การเร่งก่อหนี้ก่อนการบังคับใช้มาตรการกำกับดูแลสินเชื่อที่อยู่อาศัยใหม่ (LTV) เมื่อวันที่ 1 เมษายน 2562

2.ความต้องการรถยนต์ที่เพิ่มสูงขึ้นจากคุณสมบัติของรถรุ่นใหม่ และมาตรการส่งเสริมการขายรถยนต์จากงานมหกรรมยานยนต์ (Motor Show 2019)

3.การส่งเสริมการขาย การโฆษณาประชาสัมพันธ์ และเงื่อนไขการผ่อนชำระที่จูงใจ และคุณภาพสินเชื่อโดยรวมยังคงทรงตัว แต่ต้องติดตามอย่างใกล้ชิด

โดยในไตรมาสหนึ่ง ปี 2562 หนี้เพื่อการอุปโภคบริโภคที่ไม่ก่อให้เกิดรายได้ขยายตัวร้อยละ 9.0 เทียบกับร้อยละ 9.1 ในไตรมาสก่อน คิดเป็นสัดส่วนร้อยละ 2.75 ต่อสินเชื่อรวม และสัดส่วนร้อยละ 27.8 ต่อ NPLs รวม ซึ่งสูงสุดในรอบ 13 ไตรมาส นับตั้งแต่ไตรมาสหนึ่งปี 2559 เป็นต้นมา

และส่งผลให้มีสัดส่วนสูงสุดเมื่อเทียบกับสินเชื่อที่ไม่ก่อให้เกิดรายได้ในประเภทธุรกิจอื่นๆ ด้านสินเชื่อส่วนบุคคลภายใต้กำกับยังคงมีมูลค่ารวมอยู่ในระดับสูง ในขณะที่ยอดสินเชื่อผิดนัดชำระหนี้เกิน 3 เดือนขึ้นไปของสินเชื่อบัตรเครดิตปรับตัวลดลงร้อยละ 3.6 เทียบกับการขยายตัวร้อยละ 0.3 ในไตรมาสที่ผ่านมา

หนี้สินครัวเรือนที่เพิ่มขึ้นตั้งแต่กลางปี 2561 และภาวะเศรษฐกิจที่มีแนวโน้มชะลอตัวลงจากปีที่แล้ว อาจส่งผลกระทบต่อความสามารถในการจับจ่ายใช้สอยและความสามารถในการชำระหนี้ของครัวเรือน ทำให้มีประเด็นสำคัญที่ต้องติดตามอย่างใกล้ชิด ได้แก่

(1) การก่อหนี้เพื่อที่อยู่อาศัยของครัวเรือนภายหลังการบังคับใช้มาตรการกำกับดูแลสินเชื่อใหม่ โดยคาดว่าจะมีแนวโน้มชะลอตัวลง และทำให้หนี้สินครัวเรือนเพิ่มขึ้นในอัตราชะลอตัว เนื่องจากสินเชื่อเพื่อที่อยู่อาศัยเป็นสัดส่วนประมาณร้อยละ 49.9 ของสินเชื่อเพื่ออุปโภคบริโภคส่วนบุคคล

(2) การขยายตัวของสินเชื่อเพื่อการบริโภคส่วนบุคคลอื่นๆ รวมถึงบัตรเครดิตอาจมีแนวโน้มเพิ่มสูงขึ้น

คำแนะของ สศช.บอกว่า นอกจากนี้ภาครัฐยังควรให้ความสำคัญกับการกำหนดมาตรการต่างๆ เพื่อกำกับดูแลและควบคุมการปล่อยสินเชื่อให้รัดกุมและมีความเหมาะสมยิ่งขึ้น อาทิ

-การออกแบบมาตรการกำกับดูแลการปล่อยสินเชื่อเพื่อลดความเสี่ยงจากการปล่อยกู้ให้กลุ่มที่มีภาระหนี้สูง โดยเฉพาะมาตรการเกี่ยวกับสัดส่วนภาระหนี้ต่อรายได้ (DSR)

-การออกมาตรการกำกับดูแลการปล่อยสินเชื่อรถยนต์ เนื่องจากคุณภาพของสินเชื่อรถยนต์ที่มีแนวโน้มลดลง

-การติดตามมาตรการกำกับดูแลธุรกิจสินเชื่อที่มีรถยนต์เป็นหลักประกันให้ประชาชนสามารถเข้าถึงได้อย่างเป็นธรรมและมีอัตราดอกเบี้ยที่เหมาะสม

-การเร่งประชาสัมพันธ์โครงการคลินิกแก้หนี้ ระยะที่ 2

-การกำกับดูแลการปล่อยสินเชื่อให้แก่ลูกหนี้รายเดิมและรายใหม่ให้สอดคล้องกับความเปลี่ยนแปลงของรูปแบบการก่อหนี้ครัวเรือนมากยิ่งขึ้น

แต่ถึงวันนี้เรายังไม่เห็นพรรคการเมืองไหนแสดงวิสัยทัศน์ถึงแนวทางการแก้ปัญหา "หนี้ครัวเรือน" อย่างชัดเจน

ต้องคอยดูว่านโยบายของ "รัฐบาลผสม" ที่กำลังก่อร่างสร้างขึ้นมาจะมีทิศทางแก้ปัญหาที่หนักหน่วงนี้อย่างไร.

|

เมื่อวานคุยเล่น เรื่องลูกพรรคเพื่อไทย ร้องขอให้ "นายใหญ่" ส่งเมีย "คุณหญิงพจมาน" มาเป็น "ขอนไม้ดุ้นใหม่" ของพรรค ให้ลูกกบ-ลูกเขียดในพรรคได้เกาะ วันนี้ ขอคุยซีเครียดซักนิด |

| อนาคต 'คนนินทาเมีย' |

| 'โควิดคลาย-โรคอิจฉาคุ' |

| ไทย"เหนือคาดหมาย"เสมอ |

| วิสัยทัศน์"อินทรี-อีแร้ง" |

| "การ์ดเชิญ"๒๑ ตุลา. |

| เปิดประเทศ"เปิดตรงไหน?" |