วิกฤติโควิด-19 ทำให้เราเรียนรู้อะไรหลายอย่างที่จะต้องนำมาแก้ไขเพื่อป้องกันไม่ให้วิถีชีวิตคนไทยดำดิ่งสู่ “หนี้สินล้นพ้นตัว” ที่เป็นวิกฤติของจริง

เรารู้จักคำว่า NPL หรือ “หนี้เสีย” ในระดับธุรกิจมาตลอด

แต่เราไม่ค่อยจะให้ความสำคัญกับ “หนี้เสียครัวเรือน” ซึ่งกระทบต่อชีวิตประจำวันของคนไทยเป็นจำนวนมาก

พอบริษัทข้อมูลเครดิตแห่งชาติแถลงเมื่อเร็วๆ นี้ว่าหนี้เสียครัวเรือนปีนี้อาจแตะ 1 ล้านล้านบาท ก็ทำให้เราต้องมาทบทวนประเด็นนี้อย่างจริงจัง

เพราะรายงานบอกว่า ไตรมาส 1/63 หนี้เสียครัวเรือนทะยาน 9.5 แสนล้าน คิดเป็นสัดส่วนหนี้เสีย 8.1%

ที่น่าเป็นห่วงคือ ข้อมูลที่ว่ากลุ่มคนอายุ 30-45 ปี มีภาระหนี้หนักทั้ง ‘หนี้บ้าน-รถยนต์-สินเชื่อบุคคล-บัตรเครดิต’

พอเจอกับการขาดรายได้อย่างเฉียบพลันอันเกิดจากโรคระบาดที่เรียกว่า Income shock จะกลายเป็นปัญหาใหญ่ทันที

ที่น่าเป็นห่วงอีกกลุ่มหนึ่งคือ คนอายุน้อยกว่า 22 ปี ที่กู้เงินซื้อรถยนต์เพิ่มขึ้นอย่างมีนัยสำคัญและแถมเป็นหนี้เสียสูงด้วย

ผมอ่านรายงานของคุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) แถลงสถานะหนี้มุมมองไตรมาสแรกของปีนี้ ณ สิ้นเดือนมีนาคมแล้วน่าเป็นกังวลไม่น้อย

คุณสุรพลให้ตัวเลขว่า หนี้เสีย (NPL) ของครัวเรือนผู้บริโภคตามฐานข้อมูลของเครดิตบูโร มีจำนวน 9.5 แสนล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนที่มีหนี้เสีย 7.7 แสนล้านบาท และคิดเป็น 8.1% ของหนี้ตามฐานข้อมูลเครดิตบูโรที่มีทั้งหมด 11.7 ล้านล้านบาท

พอเกิดการ lockdown เพราะโรคระบาด หนี้เสียก็พุ่งทันที

ประเมินว่า ผลกระทบของโควิด-19 และการปิดเมืองที่เริ่มขึ้นในเดือน เม.ย.ที่ผ่านมา คาดว่าจะทำให้หนี้เสียของครัวเรือนเพิ่มขึ้นเกิน 1 ล้านล้านบาทในปีนี้

หรือคิดเป็นสัดส่วนหนี้เสีย 2 หลัก หรือมากกว่า 10%

ที่เห็นชัดคือข้อมูลสิ้นสุดไตรมาสแรกยังไม่ได้แสดงผลกระทบจากโควิด-19 อย่างเต็มที่

เหตุเพราะมาตรการปิดเมืองมาเข้มข้นในเดือนเมษายน

“ดังนั้น ผมเชื่อว่าในปีนี้เราได้เห็นหนี้เสียเกิน 1 ล้านล้านบาทแน่ หรือคิดเป็นสัดส่วนหนี้เสียเป็น 2 หลัก” คุณสุรพลบอก

แต่สิ่งที่ชะลอหนี้เสียตรงนี้คือ การเข้าไปปรับโครงสร้างหนี้เชิงป้องกัน (DR : Debt Restructure) ให้กับลูกหนี้ที่มีประวัติดี

และการปรับโครงสร้างหนี้ของลูกหนี้ที่เป็นหนี้เสีย (TDR)

ที่น่าสนใจคือ ลูกหนี้ที่มีรายได้ต่ำกว่า 15,000 บาทต่อเดือน จะได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโควิดหนักสุด เพราะรายได้ไม่เพียงพอกับรายจ่าย และมีหนี้สินสะสมเพิ่มขึ้น

แต่นั่นไม่ได้แปลว่าคนมีรายได้สูงกว่าจะไม่มีปัญหา

คุณสุรพลรายงานว่า ลูกหนี้ที่มีรายได้ต่ำกว่า 50,000 บาทต่อเดือน ก็ประสบปัญหาเช่นกัน เพราะรายจ่ายลดไม่ได้ แต่รายได้หายไปหรือไม่แน่นอนจากสภาพการทำงาน

นี่แหละที่เรียกว่าภาวะ Income shock ของแรงงาน 11.9 ล้านคน

การสำรวจพบด้วยว่า ในช่วงไตรมาสแรกกลุ่มคน Gen Y มีภาระการผ่อนชำระค่างวดสินเชื่อรถยนต์ค่อนข้างมาก

ส่วนผู้มีอายุไม่เกิน 22 ปี มีหนี้ซื้อรถยนต์เป็นสัดส่วนค่อนข้างมาก

และสินเชื่อรถยนต์กลุ่มนี้กลายเป็นหนี้เสียสูงเสียด้วย

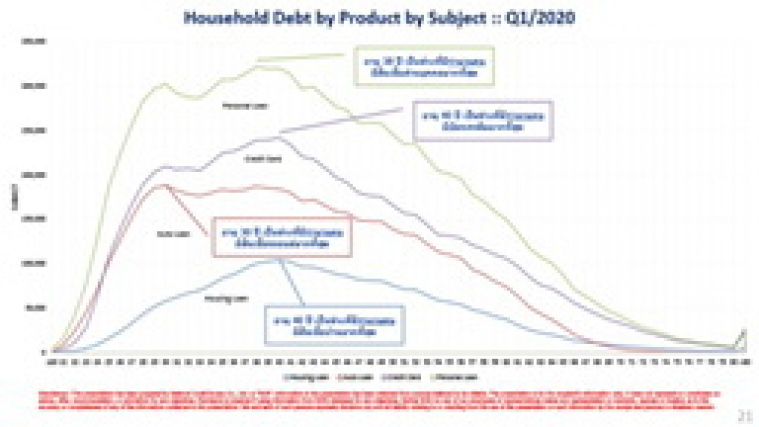

สินเชื่อบ้านก็น่าห่วงเหมือนกัน

รายงานนี้บอกว่า ลูกหนี้จำนวนมากที่เข้าไปขอปรับโครงสร้างหนี้บ้าน เพราะผ่อนไม่ไหว

“หนี้กลุ่มที่น่าห่วงมากที่สุดคือ กลุ่มที่กู้บ้าน และมีปัญหาเรื่องผ่อนบ้าน กับอีกกลุ่มหนึ่งคือ กลุ่มอายุน้อยกู้ซื้อรถ” คุณสุรพลบอก

สถิติอีกชุดที่น่าสนใจคือ เมื่อจำแนกหนี้ของครัวเรือน ณ สิ้นไตรมาสแรกจะพบว่า กลุ่มคนที่มีอายุ 20-22 ปี (Gen Z) มีหนี้สิน 2.5 หมื่นล้านบาท เป็นหนี้เสีย 1,200 ล้านบาท หรือคิดเป็นสัดส่วนหนี้เสีย 5%

ส่วนกลุ่มคนที่มีอายุ 23-39 ปี (Gen Y) มีหนี้สิน 4 ล้านล้านบาท เป็นหนี้เสีย 2.7 แสนล้านบาท หรือคิดเป็นสัดส่วนหนี้เสีย 6.8%

กลุ่มคนที่มีอายุ 40-54 ปี (Gen X) มีหนี้สิน 3.7 ล้านล้านบาท เป็นหนี้เสีย 2.8 แสนล้านบาท หรือคิดเป็นสัดส่วน 7.4% เป็นต้น

ถ้าพิจารณาหนี้สินครัวเรือนจำแนกตามอายุ พบว่า

อายุ 30 ปี เป็นช่วงที่จำนวนคนมีสินเชื่อรถยนต์มากที่สุด

อายุ 38 ปี เป็นช่วงที่จำนวนคนมีสินเชื่อส่วนบุคคลมากที่สุด

อายุ 40 ปี เป็นช่วงที่มีจำนวนคนมีสินเชื่อบ้านมากที่สุด

และอายุ 40 ปี เป็นช่วงที่มีจำนวนคนมีบัตรเครดิตมากที่สุด

จึงเห็นได้ชัดว่า คนที่มีอายุ 30 ปลายๆ แต่ไม่เกิน 45 ปี เป็นกลุ่มที่มีภาระหนัก

และคนกลุ่มนี้ทำงานในระบบ แต่เจอภาวะ Income shock ก็จะกลายเป็นปัญหาใหญ่

คุณสุรพลบอกว่าพอเกิดโควิดก็ทำให้ตั้งแต่เดือน ม.ค.-มี.ค.63 สถาบันการเงินต่างๆ ขอตรวจข้อมูลลูกค้าเก่าว่าสถานะหนี้ยังดีอยู่หรือไม่ มีหนี้ที่อื่นเพิ่มหรือไม่ เข้มข้นมากขึ้น

มีจำนวนการขอ 15.91 ล้านครั้ง และในเดือน เม.ย. มีการขอตรวจข้อมูลอีก 10 ล้านครั้ง ทำให้ทั้งปีนี้คาดว่าจะมีการขอตรวจข้อมูล 70 ล้านครั้ง เทียบกับปีที่แล้วที่มีการขอตรวจข้อมูล 54.9 ล้านครั้ง

ตัวเลขทั้งหมดนี้สะท้อนว่าเมื่อ “น้ำลดตอผุด” ทำให้เราเห็นปัญหา “หนี้สินครัวเรือน” ของคนทำงานสูงจนน่าเป็นห่วง

ยิ่งเจอวิกฤติโรคระบาดก็ยิ่งทำให้ปัญหาเด่นชัดขึ้น

ปัญหาไม่ได้เพิ่งเกิด แต่โควิด-19 มาส่องให้ชัด และทำให้เราต้องลงมือแก้ที่ต้นตอของปัญหาอย่างแท้จริง.

|

เมื่อวานคุยเล่น เรื่องลูกพรรคเพื่อไทย ร้องขอให้ "นายใหญ่" ส่งเมีย "คุณหญิงพจมาน" มาเป็น "ขอนไม้ดุ้นใหม่" ของพรรค ให้ลูกกบ-ลูกเขียดในพรรคได้เกาะ วันนี้ ขอคุยซีเครียดซักนิด |

| อนาคต 'คนนินทาเมีย' |

| 'โควิดคลาย-โรคอิจฉาคุ' |

| ไทย"เหนือคาดหมาย"เสมอ |

| วิสัยทัศน์"อินทรี-อีแร้ง" |

| "การ์ดเชิญ"๒๑ ตุลา. |

| เปิดประเทศ"เปิดตรงไหน?" |