เรื่องการจ่ายเบี้ยยังชีพผู้สูงอายุและคนพิการที่ล่าช้าต้องเป็นบทเรียนสำคัญของการ “บริหารระบบราชการไทย” ที่หาคนรับผิดชอบไม่ได้เมื่อเกิดความผิดพลาดที่ไร้เหตุผล

เหตุผลเดียวคือความล้มเหลวของระบบราชการที่ยังถือว่าตนเป็นผู้มีอำนาจ “สั่งการและควบคุมประชาชน”

แทนที่จะสำนึกในหน้าที่ของการ “รับใช้ประชาชน”

ลองอ่านคำชี้แจงทางการจากอีกหน่วยงานหนึ่งดูจะเห็นว่าคำอธิบายนั้นฟังดูเหมือนคำแก้ตัวมากกว่า

เพราะไม่ได้บอกว่าปัญหาเกิดจากอะไรที่สมเหตุสมผล และจะแก้ปัญหานี้อย่างไรในวันข้างหน้า

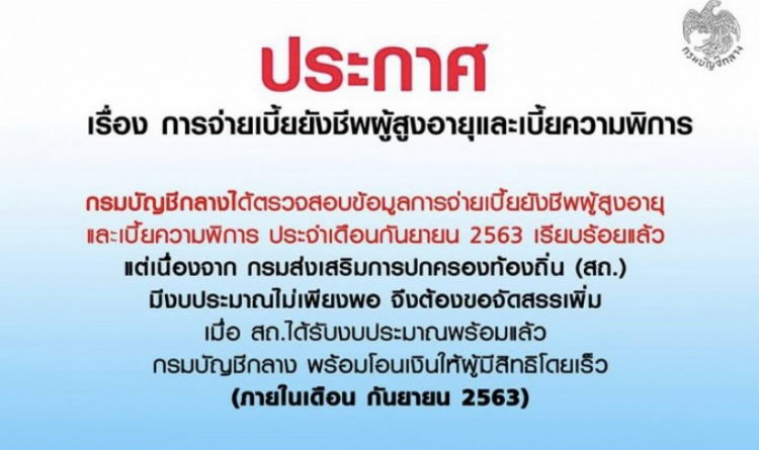

คำประกาศฉบับนี้กรมบัญชีกลางบอกว่า กรมส่งเสริมการปกครองท้องถิ่น (สถ.) “มีงบประมาณไม่เพียงพอ จึงต้องขอจัดสรรเพิ่ม”

และเมื่อ สถ.ได้รับงบประมาณเพิ่มแล้ว กรมบัญชีกลางก็จะจ่ายให้

แต่คุณลวรณ แสงสนิท ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง ชี้แจงว่ากรณีเบี้ยยังชีพผู้สูงอายุและเบี้ยความพิการไม่ได้มีการงดจ่าย แต่เป็นเพียงการเลื่อนจ่าย

เหตุผลคือ “มีการปรับปรุงยอดงบประมาณให้สอดคล้องกับจำนวนผู้ได้รับสิทธิ์ในเดือนกันยายน ซึ่งเป็นเดือนสุดท้ายของการจ่ายเงินดังกล่าวในปีงบประมาณ 2563”

โดยขณะนี้กรมส่งเสริมการปกครองท้องถิ่นได้ดำเนินการจัดสรรงบประมาณรายจ่ายเพื่อมาจ่ายเงินดังกล่าวแล้ว

และกรมบัญชีกลางจะได้ดำเนินการจ่ายเงินให้ผู้มีสิทธิ์ต่อไป โดยจะแล้วเสร็จภายในเดือนกันยายน 2563 นี้

อะไรคือการปรับปรุงยอดงบประมาณกับตัวเลขยอดผู้มีสิทธิ์?

นั่นแปลว่าไม่รู้ยอดผู้มีสิทธิ์หรือ ทั้งๆ ที่จ่ายกันมาทุกเดือนกระนั้นหรือ

และหากตัวเลขยอดผู้มีสิทธิ์เปลี่ยนไปบ้าง ทำไมต้องเลื่อนจ่ายทั้งหมดประมาณ 11 ล้านคนเลย

หากเป็นบริษัทธรรมดา นั่นหมายความว่า แผนกบุคคล (HR) มีหน้าที่บอกตัวเลขของคนมีสิทธิ์ได้รับเงินเดือน ซึ่งอาจจะปรับขึ้นลงทุกเดือน แต่ก็รู้ล่วงหน้าอยู่แล้ว และแผนกบัญชีที่มีหน้าที่จ่ายเงินก็จะต้องทวงตัวเลขผู้มีสิทธิ์จากแผนก HR เพื่อจ่ายให้ตรงวันที่กำหนด

เราได้รับทราบจากแหล่งข่าวอื่นก่อนหน้านี้ว่า สาเหตุสำคัญที่จ่ายเบี้ยในกรณีนี้ไม่ทันก็เพราะเงินมีไม่พอ เหตุเพราะโรคระบาดโควิดทำให้เก็บภาษีต่ำกว่าเป้า จึงไม่มีงบประมาณพอ

แต่นั่นก็ไม่ใช่ข้ออ้างอีก เพราะกรมส่งเสริมการปกครองท้องถิ่นจะต้องรู้ปัญหานี้ล่วงหน้าพอสมควรแล้ว

ที่อ้างว่าไปขอเบิกงบกลางก็ไม่ได้ ต้องไปโยกงบส่วนอื่นมาจ่ายก่อน ก็เท่ากับว่าการบริหารการเงินล้มเหลวโดยสิ้นเชิง

เพราะก็จะเกิดคำถามตามมาว่า “งบส่วนอื่น” นั้นก็จะขาดเช่นกัน แล้วจะเอางบอะไรมากลบ...ยังไม่มีคำอธิบายให้ครบวงจร

ก่อความเดือดร้อนให้กับผู้สูงอายุและคนพิการจำนวน 11 ล้านคน ตกอยู่ในสภาพสับสนงุนงงถึงวันนี้

คุณลวรณยังพูดถึงประเด็นรัฐบาล “ถังแตก” หรือไม่ว่า

เงินคงคลังในปัจจุบันยังอยู่ในระดับที่เข้มแข็ง เพียงพอเพื่อรองรับการเบิกจ่ายงบประมาณของหน่วยงานภาครัฐ ซึ่งรวมถึงเงินเดือนข้าราชการและลูกจ้างด้วย

นอกจากนี้ รัฐบาลยังคงมีรายได้จากการจัดเก็บภาษีอากรหรือรายได้อื่นๆ เพื่อนำมาใช้จ่ายในการบริหารประเทศได้ตามปกติ

จริงหรือครับที่ว่ายังจัดเก็บภาษีอาการ “ได้ตามปกติ”

ทั้งๆ ที่มีหลายกระแสข่าวยืนยันตรงกันว่า รายได้ขาดหายไปจนเกิดความไม่แน่ใจ คณะรัฐมนตรีต้องอนุมัติให้กระทรวงการคลังเพิ่มเพดานกู้เพิ่มได้อีกกว่า 2 แสนล้านบาท

นอกจากนี้ โฆษกกระทรวงการคลังได้ชี้แจงเพิ่มเติมถึงประเด็นปัญหา NPLs ของสถาบันการเงินว่า

รัฐบาล ธนาคารแห่งประเทศไทย และสถาบันการเงิน ตระหนักถึงประเด็นดังกล่าวและได้ดำเนินการโครงการเพื่อแก้ไขปัญหา NPLs ของผู้ประกอบการและประชาชน โดยเน้นการปรับปรุงโครงสร้างหนี้เชิงป้องกัน (Preemptive Debt Restructuring) และรวมหนี้ (Debt Consolidation) เพื่อป้องกันไม่ให้เกิดปัญหา NPLs

โดยกลไกดังกล่าวจะเป็นการลดภาระหนี้ของลูกหนี้ อันจะเป็นประโยชน์แก่ลูกหนี้ เพราะอัตราดอกเบี้ยที่ลูกหนี้จ่ายตลอดระยะเวลาสัญญาจะไม่เพิ่มขึ้น แต่จะทำให้ลูกหนี้มีภาระที่ต้องจ่ายต่องวดลดลง

ซึ่งแตกต่างจากการขยายระยะเวลาการพักชำระหนี้ที่ลูกหนี้ยังคงต้องชำระหนี้ในช่วงที่มีการพักชำระหนี้ ซึ่งอาจทำให้อัตราดอกเบี้ยที่ลูกหนี้จ่ายตลอดสัญญาสูงขึ้น ทั้งนี้ มาตรการปรับปรุงโครงสร้างหนี้และรวมหนี้มีรายละเอียดดังนี้

1.โครงการ DR BIZ กำหนดให้มีกลไกบรรเทาและจัดการหนี้ธุรกิจของลูกหนี้ที่มีเจ้าหนี้หลายราย (Multi-Creditors) ซึ่งเป็นการลดภาระหนี้ให้แก่ผู้ประกอบการที่มีศักยภาพ แต่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 เพื่อให้ดำเนินธุรกิจต่อไปได้ อันจะเป็นการรักษาการจ้างงานและส่งเสริมให้ระบบเศรษฐกิจฟื้นตัวได้เต็มศักยภาพ

2.โครงการช่วยเหลือลูกหนี้รายย่อยเพิ่มเติมด้วยวิธีการรวมหนี้ (Debt Consolidation) กำหนดแนวทางให้ลูกหนี้รายย่อยสามารถรวมหนี้ประเภทต่างๆ ที่มีอัตราดอกเบี้ยสูง เช่น บัตรเครดิตสินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อที่เกิดจากการให้เช่าซื้อ เป็นต้น มาปรับปรุงโครงสร้างหนี้รวมกับสินเชื่อที่อยู่อาศัย เพื่อให้ลูกหนี้มีภาระหนี้ลดลง โดยการลดอัตราดอกเบี้ยสำหรับสินเชื่อที่มีอัตราดอกเบี้ยสูง เช่น สินเชื่อบัตรเครดิต

กระทรวงการคลังคาดว่าธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจจะให้ความร่วมมือในการดำเนินโครงการนี้อย่างดี เพื่อช่วยเหลือลูกหนี้ในช่วงที่เศรษฐกิจของประเทศได้รับผลกระทบจากการแพร่ระบาดของโควิด-19

ที่ว่ามาทั้งหมดนี้ยังต้องดูผลของการลงมือทำจริงๆ จึงจะประเมินได้ว่ามาตรการต่างๆ เหล่านี้ช่วยเยียวยาและป้องกันไม่ให้เกิดวิกฤติการเงินส่วนตัวของคนไทยจำนวนมากได้อย่างไร.

|

เมื่อวานคุยเล่น เรื่องลูกพรรคเพื่อไทย ร้องขอให้ "นายใหญ่" ส่งเมีย "คุณหญิงพจมาน" มาเป็น "ขอนไม้ดุ้นใหม่" ของพรรค ให้ลูกกบ-ลูกเขียดในพรรคได้เกาะ วันนี้ ขอคุยซีเครียดซักนิด |

| อนาคต 'คนนินทาเมีย' |

| 'โควิดคลาย-โรคอิจฉาคุ' |

| ไทย"เหนือคาดหมาย"เสมอ |

| วิสัยทัศน์"อินทรี-อีแร้ง" |

| "การ์ดเชิญ"๒๑ ตุลา. |

| เปิดประเทศ"เปิดตรงไหน?" |