ตลาดรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้ในไทยกำลังเติบโตก้าวกระโดด

ปี 2565 นี้ ตลาดรถยนต์ในไทยมีการเปลี่ยนแปลงอย่างมาก จากรถยนต์ที่ขับเคลื่อนด้วยเครื่องยนต์สันดาปภายในแบบดั้งเดิมมาสู่ตลาดรถยนต์ที่ขับเคลื่อนด้วยแบตเตอรี่และมอเตอร์ จากผลของราคาน้ำมันที่พุ่งขึ้น และมาตรการส่งเสริมตลาดรถยนต์ BEV ในประเทศของภาครัฐที่ออกมาได้ถูกจุด ส่งผลให้ตัวเลขจดทะเบียนรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้อย่างรถยนต์ PHEV และ BEV เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ต้นปี ทำให้ ศูนย์วิจัยกสิกรไทยคาดว่า ยอดขายรถยนต์ PHEV ปี 2565 นี้อาจปิดตัวเลขที่ประมาณ 12,000 คัน ขณะที่ รถยนต์ BEV ถ้าหากสามารถส่งมอบได้ตามแผนก็อาจพุ่งขึ้นไปสูงกว่า 12,000 คัน ทำให้ในปีนี้มีโอกาสที่จำนวนรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้ในประเทศจะมีสะสมราว 60,000 คัน และการที่โครงการกระตุ้นการซื้อรถยนต์ BEV ด้วยการให้เงินอุดหนุนและการลดภาษีสรรพสามิตของรัฐยังดำเนินต่อเนื่องไปจนถึงสิ้นปี 2568 ทำให้คาดว่าจะมีการเร่งซื้อรถยนต์ BEV เพิ่มขึ้นและมีผลทำให้จำนวนรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้ในประเทศมีโอกาสเพิ่มขึ้นไปสะสมแตะระดับ 300,000 คันในปี 2568 ด้วยสัดส่วนของรถยนต์ PHEV ต่อรถยนต์ BEV ที่ 40:60

แม้จุดชาร์จสาธารณะต้องเร่งขึ้นตามตลาดแต่จำนวนที่เหมาะสมนั้นต่างกันในแต่ละพื้นที่

จากสัญญาณการเร่งตัวขึ้นอย่างรวดเร็วของตลาดรถยนต์ EVs แบบเสียบปลั๊กได้ในประเทศ ส่งผลให้ไทยจำเป็นต้องมีการพัฒนาในเรื่อง Ecosystem สำคัญที่จะทำให้ผู้บริโภคใช้รถยนต์กลุ่มนี้ได้อย่างสะดวกสบายมากยิ่งขึ้น ซึ่งการมีจุดชาร์จไฟในที่สาธารณะทั่วถึงมากพอถือเป็นหนึ่งเรื่องสำคัญเร่งด่วน เพราะปัจจุบันเรื่องนี้ยังเป็นปัญหาคอขวดสำหรับการผลักดันตลาดรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟ โดยเฉพาะ BEV อยู่

ทว่า การพิจารณาว่าจำนวนจุดชาร์จในที่สาธารณะเท่าไหร่ถึงจะเพียงพอในแต่ละพื้นที่นั้นไม่สามารถมองเพียงแค่จำนวนรถยนต์ EVs แบบเสียบปลั๊กที่เพิ่มขึ้นในพื้นที่ได้ แต่อาจต้องมองถึงสัดส่วนรถยนต์ PHEV : BEV ในพื้นที่ ปริมาณรถยนต์ขนส่งบุคคลหรือสินค้าที่เปลี่ยนมาใช้ BEV และต้องวิ่งอยู่ในพื้นที่นั้น ขนาดของพื้นที่และความหนาแน่นของประชากรที่บ่งชี้ถึงลักษณะของที่อยู่อาศัยว่าจะสามารถติดตั้ง Wall Charger ส่วนตัวได้มากน้อยเพียงใด ซึ่งเหล่านี้มีผลต่อความต้องการใช้จุดชาร์จในที่สาธารณะ

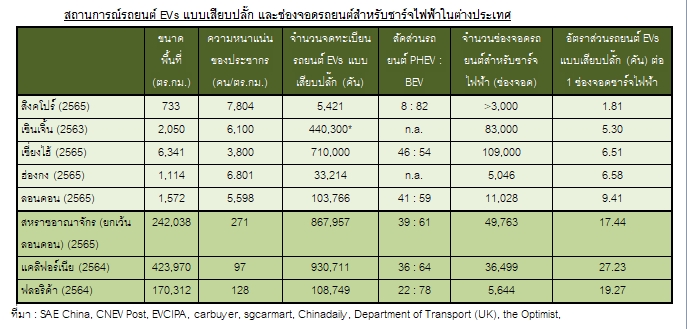

ยกตัวอย่างในต่างประเทศที่ตลาดรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้มีการเติบโตมาก่อนไทยนั้น พบว่าในเมืองที่มีความหนาแน่นของประชากรสูงจะยิ่งมีความต้องการช่องจอดเพื่อชาร์จไฟสูง เช่น เซี่ยงไฮ้ และลอนดอน เป็นต้น คนส่วนใหญ่จะอาศัยอยู่ในตึกสูงจึงติด Wall Charger ส่วนตัวได้ยาก นอกจากนี้ ในเมืองเหล่านี้ยังมีการพัฒนาใช้บริการรถขนส่งบุคคลหรือสินค้าที่เป็น BEV มากขึ้นเรื่อยๆ โดยยิ่งมีสัดส่วนรถยนต์ BEV สูงก็ยิ่งต้องการช่องจอดเพื่อชาร์จไฟมากขึ้นเท่านั้นเหมือนสิงคโปร์ ซึ่งตรงข้ามกับเมืองที่มีความหนาแน่นของประชากรต่ำ เช่น พื้นที่นอกเมืองลอนดอนในสหราชอาณาจักรหรือในเมืองใหญ่ของสหรัฐฯ พบว่าความต้องการจุดชาร์จในที่สาธารณะต่ำกว่ามาก อาจเพราะส่วนใหญ่อาศัยอยู่ในบ้านส่วนตัวจึงติดตั้ง Wall Charger ได้ง่าย ทำให้ไม่ต้องชาร์จไฟนอกบ้านบ่อย

แม้ช่องจอดชาร์จไฟในไทยควรมีไม่ต่ำกว่า 19,000 ช่องเพื่อรองรับปริมาณรถยนต์เสียบปลั๊ก แต่การทำได้จริงนั้นไม่ง่าย

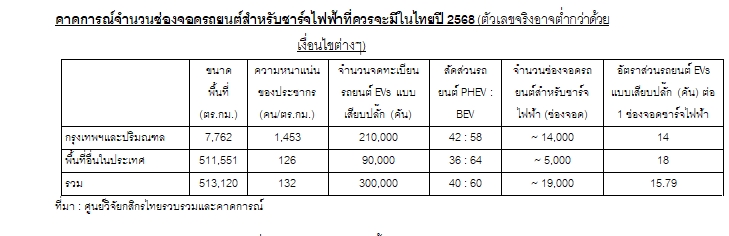

สำหรับไทยนั้น จากการรวบรวมข้อมูลเบื้องต้น ศูนย์วิจัยกสิกรไทยคาดว่าในปี 2565 นี้ น่าจะมีช่องจอดรถยนต์สำหรับชาร์จไฟทั่วประเทศอยู่ที่ราว 4,000 ช่องจอด และถ้าหากพิจารณาเทียบเคียงกับตัวอย่างในต่างประเทศที่กล่าวถึงก่อนหน้า โดยมองเฉพาะเรื่องความหนาแน่นประชากรกับปริมาณและประเภทรถที่มีของไทยมาคำนวณแล้ว จำนวนช่องจอดรถสำหรับชาร์จไฟฟ้าตามจุดชาร์จในที่สาธารณะที่เหมาะสมทั่วประเทศในปี 2568 อาจควรต้องมีสะสมไม่น้อยกว่า 19,000 ช่องจอด ถึงจะเพียงพอต่อปริมาณรถยนต์ EVs แบบเสียบปลั๊กสะสมที่อาจพุ่งขึ้นแตะระดับ 300,000 คันในปีนั้น ซึ่งในจำนวนนี้คาดว่าจะเป็นกลุ่มลูกค้าหลัก คือ รถยนต์ BEV กว่า 180,000 คัน โดยอยู่ในตลาดกรุงเทพฯและปริมณฑลราว 122,000 คัน และในต่างจังหวัดอีกราว 58,000 คัน

อย่างไรก็ดี จำนวนช่องจอดเพื่อชาร์จไฟจำนวนเท่านี้อาจมากเกินความต้องการจริงในช่วงเวลาอีกเพียง 3 ปีข้างหน้า เมื่อตลาดรถยนต์ EVs แบบเสียบปลั๊กยังเป็นเรื่องใหม่ในไทย และผู้ซื้อ BEV ยุคบุกเบิกส่วนใหญ่เป็นกลุ่มที่จะติดตั้ง Wall Charger ส่วนตัวในที่พักอาศัย เพราะความกังวลเรื่องระยะเวลาในการชาร์จและความไม่เพียงพอของจุดชาร์จนอกบ้าน ทำให้สุดท้ายจำนวนช่องจอดสำหรับชาร์จไฟในโลกธุรกิจที่เกิดขึ้นจริงอาจมีจำนวนต่ำกว่าที่มองว่าควรจะมีได้ เพราะยังมีปัจจัยหลายด้านที่ผู้ประกอบการที่จะเข้ามาลงทุนต้องก้าวข้าม และมีโอกาสที่จะต้องเจอปัญหาด้านสภาพคล่องได้ หากสายป่านทางการเงินไม่ยาวพอที่จะรอจนผ่านพ้นไปสู่ช่วงที่ตลาดรถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟจะครองส่วนแบ่งตลาดรถยนต์ในระดับ Mass ได้ โดยปัญหาที่อาจพบจะแตกต่างกันไปตามพื้นที่ ดังนี้

พื้นที่กรุงเทพฯและปริมณฑล : โดยเฉพาะในเขตเมืองอาจเจอปัญหาพื้นที่จำกัดในการทำช่องจอดชาร์จไฟสาธารณะ เพราะเดิมก็มีพื้นที่จอดรถน้อยและบางแห่งไม่พออยู่แล้ว ดังนั้น การเปลี่ยนพื้นที่เดิมเป็นช่องจอดรถเพื่อชาร์จไฟจึงอาจหมายถึงธุรกิจต้องยอมเสียรายได้จากค่าจอดรถหรือค่าเช่าที่เพื่อทำธุรกิจเสริมอื่น รวมทั้งยังต้องมีค่าใช้จ่ายในการปรับเปลี่ยนระบบไฟฟ้าเพื่อรองรับการชาร์จไฟพร้อมๆ กันหลายคัน แม้ว่าอาจมีรายได้จากทางอื่นมาทดแทนบ้าง เช่น การเข้าใช้บริการธุรกิจบริเวณนั้นระหว่างรอชาร์จ แต่เนื่องจากความถี่ในการเข้าชาร์จในจุดชาร์จสาธารณะมีแนวโน้มที่จะยังต่ำมากในระยะแรก จากการที่ผู้ซื้อยุคเริ่มต้นจะติดตั้ง Wall Charger ในที่พักอาศัย สอดคล้องกับผลการทำ Focus Group ของศูนย์วิจัยกสิกรไทยเมื่อช่วงวันที่ 1-5 ธันวาคม 2565 ซึ่งส่วนใหญ่เป็นคนกรุงเทพฯและปริมณฑลนั้น พบว่า ผู้ตอบกว่า 68% มีแผนจะติดตั้ง Wall Charger ส่วนตัวในที่อยู่อาศัย และกว่า 58% ของผู้ตอบ มีโอกาสชาร์จไฟในจุดชาร์จสาธารณะน้อยกว่า 1-2 ครั้งต่อเดือน

ดังนั้น ในการพิจารณาลงทุนจุดชาร์จสาธารณะในกรุงเทพฯและปริมณฑลซึ่งมีปัญหาเรื่องพื้นที่ไม่เพียงพอนั้น จึงต้องดูถึงปริมาณรถยนต์ที่สัญจรและสัดส่วนของรถยนต์ EVs แบบเสียบปลั๊กในพื้นที่ รวมถึงรูปแบบของที่อยู่อาศัยส่วนใหญ่ในจุดที่ต้องการลงทุนอย่างรอบคอบ โดยศูนย์วิจัยกสิกรไทยมองว่า แนวทางหนึ่งที่อาจช่วยลดความเสี่ยงลงได้บ้าง คือ การพิจารณาสัดส่วนจำนวนช่องจอดเพื่อชาร์จไฟในจุดชาร์จสาธารณะไม่ให้เกิน 2.7% ของจำนวนพื้นที่จอดรถได้ทั้งหมดในบริเวณนั้น (คาดการณ์ว่าในปี 2568 รถยนต์ EVs แบบเสียบปลั๊กชาร์จไฟได้จะมีอยู่ราว 2.7% ของรถยนต์จดทะเบียนทั้งหมดในกรุงเทพฯ)

พื้นที่อื่นของประเทศ : แม้การหาพื้นที่ลงทุนอาจไม่ใช่ปัญหาหลัก แต่ประเด็นสำคัญคงอยู่ที่ความคุ้มค่าในการลงทุนหรือจำนวนรถยนต์ที่จะเข้าชาร์จไฟที่อาจมีน้อยมาก เพราะในต่างจังหวัด ที่อยู่อาศัยส่วนใหญ่เป็นแบบแนวราบจึงมีโอกาสใช้ Wall Charger ซึ่งประหยัดกว่ามากเป็นแนวทางหลัก การลงจุดชาร์จสาธารณะจึงทำได้แค่เฉพาะในหัวเมืองใหญ่และตามเส้นทางหลวงสำหรับการสัญจรระหว่างจังหวัด เพื่อเน้นรองรับรถยนต์ที่เดินทางท่องเที่ยวออกต่างจังหวัด ซึ่งก็จะมีจำนวนไม่มากในเวลาปกติ และมีมากเฉพาะช่วงเวลาเทศกาล ซึ่งธุรกิจที่มีความเกี่ยวข้องโดยตรงและต้องการสร้างฐานลูกค้ากลุ่มนี้ เช่น ปั๊มน้ำมัน เครือห้างสรรพสินค้าและโรงแรมขนาดใหญ่ ที่มีสายป่านทางการเงินและมีรายได้จากหลายช่องทางอาจลงทุนจุดชาร์จในที่สาธารณะได้ เพราะสามารถรองรับต่อปัญหาการขาดทุนสะสมสำหรับการลงทุนติดตั้งในช่วงแรก แต่อาจยังไม่เหมาะกับธุรกิจขนาดกลางและเล็กในการจะลงจุดชาร์จสาธารณะในพื้นที่

โดยสรุป เราจะเห็นว่าจากทิศทางตลาดรถยนต์ EVs แบบเสียบปลั๊กที่มีแนวโน้มเติบโตก้าวกระโดดนับจากนี้ ย่อมนำมาซึ่งความคาดหวังของหลายฝ่าย โดยเฉพาะภาคธุรกิจที่วางแผนจะลงทุนสร้างจุดชาร์จในที่สาธารณะ ซึ่งตั้งแต่ปี 2566 ก็คาดว่าน่าจะได้เห็นเม็ดเงินการลงทุนที่เพิ่มขึ้นอย่างมากในธุรกิจนี้ อย่างไรก็ดี ปริมาณความต้องการใช้จุดชาร์จสาธารณะยังขึ้นอยู่กับหลายปัจจัย ซึ่งไม่ใช่เพียงแต่พิจารณาจากยอดขายรถยนต์ PHEV และ BEV ที่มีเพิ่มขึ้นในตลาดเท่านั้น เพราะผู้บริโภคยังมีทางเลือกอื่นในการชาร์จไฟได้เช่นกัน โดยเฉพาะการชาร์จผ่าน Wall Charger ติดตั้งในที่อยู่อาศัยที่ก็กำลังมีทิศทางเติบโตสูง เพราะให้ค่าไฟที่ถูกกว่าและสะดวกกว่า

ดังนั้น ผู้ประกอบการที่จะลงทุนธุรกิจจุดชาร์จสาธารณะโดยเฉพาะในบางพื้นที่อาจต้องพิจารณาอย่างรอบคอบ โดยเฉพาะธุรกิจขนาดกลางและเล็ก เพราะมีโอกาสที่จะต้องเผชิญกับปัญหาการขาดสภาพคล่องในระยะแรกสูง ซึ่งภาครัฐอาจต้องให้การสนับสนุนมากขึ้น เพื่อให้ผู้ประกอบการมีกำลังในการลงทุนในช่วงบุกเบิกตลาดรถยนต์ EVs แบบเสียบปลั๊กในประเทศ ทั้งนี้เพื่อสร้าง Ecosystem ที่ดีสำหรับรองรับการเติบโตของตลาด นอกจากนี้ หากผู้ประกอบการตัดสินใจจะลงทุน ก็อาจต้องเลือกประเภทของเครื่องชาร์จที่เหมาะสมกับพื้นที่ด้วย เพราะจะมีผลต่อต้นทุนโดยตรง เช่น เครื่องชาร์จแบบ AC หรือ Normal Charge ซึ่งใช้เวลานานแต่ราคาติดตั้งถูกกว่าอาจเหมาะกับพื้นที่ที่ผู้เข้าใช้บริการจะสามารถอยู่ในบริเวณนั้นเป็นเวลานานได้ โดยเป็นการแวะชาร์จก่อนเดินทางกลับที่พัก ขณะที่เครื่องชาร์จแบบ DC หรือ Fast Charge ที่มีราคาติดตั้งแพงกว่า จะเหมาะกับการลงในสถานีชาร์จเฉพาะบนแนวเส้นทางหลวงเพื่อใช้ในการเดินทางออกต่างจังหวัดที่มีระยะไกลขึ้นและต้องการความรวดเร็วในการชาร์จ หรือในอู่จอดรถขนส่งสาธารณะ เช่น รถเมล์ หรือรถแท็กซี่ เป็นต้น ซึ่งต้องการทำเวลาในการชาร์จไฟให้เต็มเพื่อออกไปวิ่งรถต่อ

ทั้งนี้ ไม่เพียงจำนวนจุดชาร์จที่มากพอและประเภทของเครื่องชาร์จที่เหมาะสม เรื่องค่าบริการการชาร์จไฟเป็นอีกประเด็นที่จะมีผลต่อธุรกิจเช่นกัน และท้ายสุด การลงทุนของผู้ประกอบการและทุกฝ่ายที่เกี่ยวข้องใน Ecosystem ควรจะให้ความสำคัญกับประสบการณ์ของผู้ใช้ในด้านความปลอดภัย และการใช้งานที่ง่ายหรือไม่ซับซ้อน

ข่าวที่เกี่ยวข้อง

'ศุภมาส' เข้มตลาด EV สั่ง สคบ.ตรวจทั่วประเทศ รับมือปัญหารถชำรุด-ข้อมูลไม่ครบ

“ศุภมาส” ใช้แนวทาง “Lemon Law” ส่ง สคบ. ตรวจสอบ “รถยนต์ไฟฟ้า” ทั่วประเทศ ย้ำ หากพบชำรุดบกพร่อง-แสดงฉลากไม่ครบ ดำเนินคดีทันที

'คมนาคม' ขอใช้งบ 'พรก.เงินกู้' เปลี่ยนรถสาธารณะเป็นอีวี 2.4 หมื่นล้านบาท ยันเรื่องเร่งด่วนแก้วิกฤตน้ำมัน

นายสิริพงศ์ อังคสกุลเกียรติ รมช.คมนาคม เปิดเผยภายหลังหารือกับ นายเอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง เพื่อเสนอของบประมาณจากพรก.เงินกู้วงเงิน 4 แสนล้านบาท