5 ต.ค. 2566 – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดมาตรการพักชำระหนี้เกษตรกรอาจส่งผลแค่ระยะสั้นจากการกระจายรายได้ของผลผลิตที่กลับสู่มือเกษตรกรไทยที่น้อย แนะเร่งพัฒนาศักยภาพการเกษตรเพื่อสร้างการกระจายรายได้ที่เป็นธรรม และขจัดปัญหาหนี้สินของเกษตรกรไทยในระยะยาว

วันที่ 26 กันยายน 2566 ที่ผ่านมา คณะรัฐมนตรี (ครม.) มีมติเห็นชอบมาตรการพักชำระหนี้ให้กับลูกหนี้รายย่อยตามนโยบายรัฐบาล ระยะที่ 1 ซึ่งเป็นส่วนหนึ่งของมาตรการพักชำระหนี้เกษตรกรระยะเวลา 3 ปี นับเป็นโครงการพักชำระหนี้ให้กับเกษตรกรเป็นครั้งที่ 14 ซึ่งจากข้อมูลในอดีตพบ การพักชำระหนี้ 13 ครั้งที่ผ่านมาไม่สัมฤทธิ์ผลตามเป้าประสงค์ของโครงการเท่าที่ควรเป็น เนื่องจากกว่า 70% ของเกษตรกรที่เข้าร่วมโครงการมีภาระหนี้สินเพิ่มสูงขึ้น รวมถึงหนี้เสียในภาคการเกษตรก็ไม่ได้ลดลงแต่อย่างใด สะท้อนให้เห็นว่าโครงการพักชำระหนี้อาจเป็นเพียงการประวิงเวลา หรือเป็นแค่ยาแก้ปวดที่ให้เกษตรกรไทยเพื่อให้คลายความกังวลเรื่องภาระทางการเงินออกไปอีกระยะหนึ่ง โดย ttb analytics ได้ทำการศึกษาพบว่า เกษตรกรไทยเผชิญกับปัญหาเชิงโครงสร้างเกี่ยวกับการกระจายรายได้จากผลผลิตที่ไม่เป็นธรรม เนื่องจากไม่สามารถก้าวผ่านการเป็นผู้ผลิตเข้าสู่การเป็นผู้ประกอบการได้ จึงยังมีฐานะเป็นเพียงผู้ผลิตสินค้าขั้นกลางให้กับผู้ประกอบการที่ผลิตสินค้าขั้นสุดท้าย โดยได้ศึกษาผ่านโครงสร้างต้นทุนของการผลิตข้าวขาว ซึ่งมีรายละเอียดดังนี้

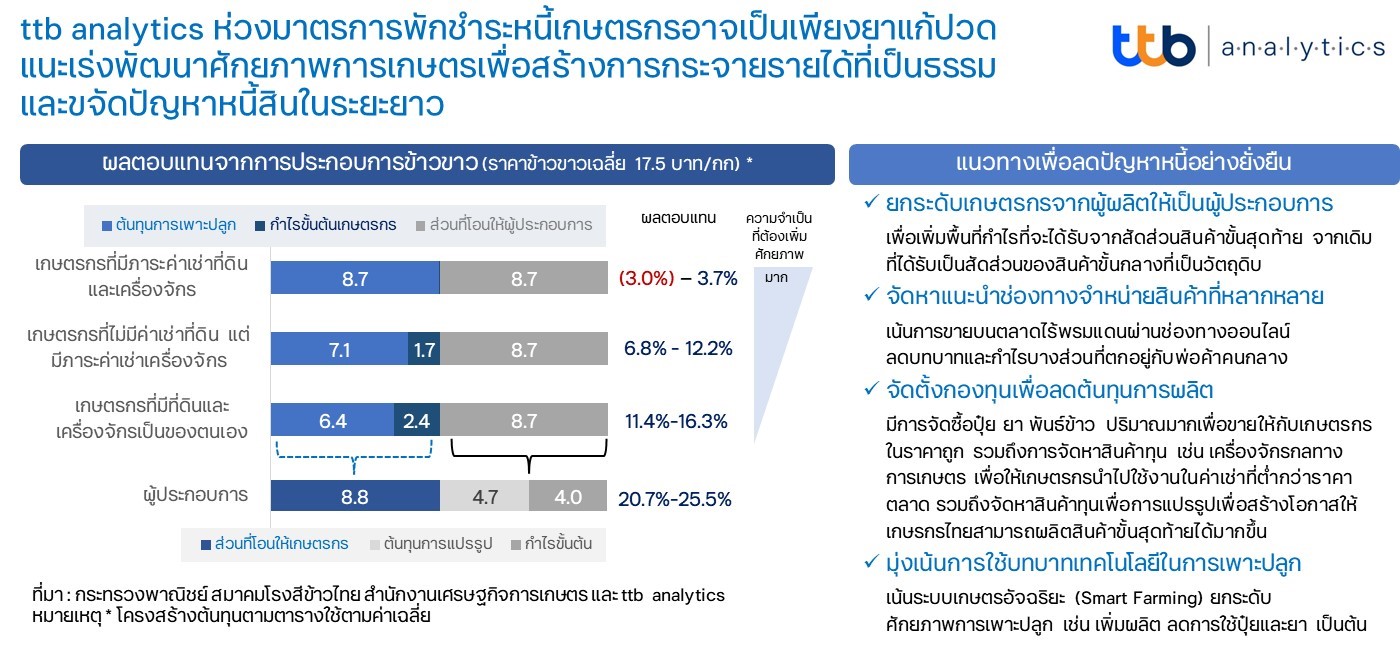

ในปี 2565 ที่ผ่านมา ราคาข้าวขาว 100% เฉลี่ยอยู่ที่ 17.5 บาทต่อกิโลกรัม โดยมีรายได้เข้าสู่มือชาวนาเพียง 8.8 บาทต่อกิโลกรัม อิงตามราคาข้าวเปลือกเจ้ารับซื้อ ณ ไร่นา แต่จากรายได้ส่วนนี้ชาวนาต้องรับภาระต้นทุนการผลิต (เพาะปลูก) ที่ 8.16 – 9.32 บาทต่อกิโลกรัม (ในกรณีที่เกษตรกรมีต้นทุนค่าเช่านาและเครื่องจักรกลทางการเกษตร) เพิ่มขึ้นจากปี 2564 ที่ราว 7.25 – 8.28 บาทต่อกิโลกรัม จากผลของราคาปุ๋ยเคมีและสารเคมีทางการเกษตรที่ปรับเพิ่มสูงขึ้น ส่งผลให้ปี 2565 ชาวนาไทยมีกำไรจากการเพาะปลูกข้าวเพียงราว 0.64 บาทต่อกิโลกรัม รวมถึงในบางรายที่มีต้นทุนสูงอาจประสบภาวะขาดทุน 0.52 บาทต่อกิโลกรัม ในขณะที่ข้าวเปลือกจากชาวนาจะถูกส่งต่อไปถึงกลุ่มผู้ประกอบการในฐานะวัตถุดิบ เพื่อแปรรูปเป็นข้าวขาวเพื่อจำหน่ายให้กับภาคครัวเรือน พบว่าผู้ประกอบการมีต้นทุนจากข้าวเปลือกเมื่อผ่านการแปรรูป บรรจุ และขนส่ง รวมที่ราว 13.03 – 13.87 บาทต่อกิโลกรัม ซึ่งคิดเป็นกำไรขั้นต้นก่อนหักต้นทุนการขายและการบริหารที่ราว 3.62 – 4.67 บาทต่อกิโลกรัม

จากข้อมูลข้างต้นเห็นได้ชัดเจนว่า การกระจายรายได้จากผลผลิตข้าวขาว 1 กิโลกรัม ที่ราคาเฉลี่ย 17.5 บาท กำไรจะตกอยู่กับผู้ประกอบการที่ 20.7% – 25.5% แต่ในมุมของชาวนา ได้รับเพียง 3.7% และมีโอกาสขาดทุนสำหรับกลุ่มที่มีต้นทุนการเพาะปลูกสูง ทั้งนี้ ชาวนายังต้องรับความเสี่ยงจากต้นทุนการผลิตที่ผันผวนตามราคาปุ๋ยและสารเคมีทางการเกษตร ภัยธรรมชาติและสภาวะภูมิอากาศที่ไม่เอื้ออำนวย ดังนั้น จากการวิเคราะห์ผลตอบแทนที่กระจายกลับสู่ผู้มีส่วนร่วมในการผลิตสินค้าทางการเกษตร ผ่านกรณีศึกษาในตลาดข้าวขาว พบว่า เกษตรกรเป็นกลุ่มที่ได้รับผลตอบแทนน้อยและต้องรับความเสี่ยงทั้งหมดในขั้นตอนการผลิต ส่งผลให้นโยบายพักชำระหนี้ที่ผ่านมาทุกครั้งเป็นเพียงแค่ยาแก้ปวดเพื่อประวิงเวลา หรือบรรเทาอาการในช่วงที่พักชำระหนี้ ซึ่งเกษตรกรจะเริ่มรู้สึกถึงความเจ็บปวดอีกครั้งเมื่อยาแก้ปวดหมดฤทธิ์ในยามการพักชำระหนี้สิ้นสุด

อย่างไรก็ดี โครงการพักชำระหนี้ในครั้งที่ 14 นี้ มีประเด็นที่น่าสนใจในเรื่องมาตรการพัฒนาศักยภาพเพื่อฟื้นฟูลูกหนี้ภายใต้หลักการ “ตลาดนำ นวัตกรรมเสริม เพิ่มรายได้” ที่มีการจัดเตรียมงบประมาณให้ผู้เข้าร่วมโครงการเพื่อใช้เป็นผลิตภัณฑ์สินเชื่อเพื่อฟื้นฟูการประกอบอาชีพวงเงินสูงสุดต่อรายไม่เกิน 100,000 บาท ซึ่ง ttb analytics มองจำนวนเงินในโครงการดังกล่าวว่า หากมีการจัดสรรอย่างมีประสิทธิภาพจะช่วยยกระดับศักยภาพการทำธุรกิจของเกษตรกรไทย และสามารถเป็นหนทางแก้ไขปัญหาหนี้ในระยะยาว ผ่านข้อเสนอแนะดังต่อไปนี้

- ยกระดับเกษตรกรที่มีศักยภาพและความพร้อม ให้เป็นผู้ประกอบการที่สามารถเพิ่มพื้นที่กำไรให้มากขึ้นจากสินค้าขั้นสุดท้าย จากเดิมที่ได้รับกำไรเป็นสัดส่วนจากราคาสินค้าขั้นกลางที่เป็นเพียงวัตถุดิบ

- การให้ความรู้กับเกษตรกรในเรื่องช่องทางจำหน่าย ที่ปัจจุบันการขายสินค้าทางการเกษตรมีความง่ายและสะดวกกว่าในอดีต ผ่านช่องทางออนไลน์ที่สามารถเข้าถึงผู้บริโภคได้อย่างไร้พรมแดน และสามารถจัดส่งสินค้าผ่านผู้ให้บริการขนส่ง (Third Party Logistics) ที่มีพื้นที่บริการครอบคลุมทั่วประเทศ

- ภาครัฐช่วยจัดตั้งกองทุนเพื่อลดต้นทุนการเพาะปลูก เช่น เพื่อค่าปุ๋ย ค่ายา พันธุ์ข้าว รวมถึงจัดหาสินค้าทุนที่ให้เกษตรกรเช่าใช้ในราคาที่ต่ำลง เช่น เครื่องจักรกลทางการเกษตร หรือสินค้าทุนที่ใช้ในการแปรรูปสินค้า เช่น โรงสีชุมชน ที่ช่วยเพิ่มโอกาสให้เกษตรกรแปรรูปสินค้าเกษตรที่เป็นวัตถุดิบให้กลายเป็นสินค้าขั้นสุดท้ายที่สามารถตอบสนองความต้องการการบริโภคของภาคครัวเรือนได้โดยตรง

- ให้ความรู้เกษตรกรเพื่อใช้เทคโนโลยีการเพาะปลูก เช่น การทำเกษตรอัจฉริยะ (Smart Farming) เพื่อเพิ่มประสิทธิภาพการเพาะปลูกให้มากขึ้นผ่านระบบที่มีความแม่นยำสูง (Precision Agriculture) จะทำให้สามารถช่วยเพิ่มปริมาณผลผลิต เพิ่มประสิทธิภาพการใช้ปุ๋ย ลดปริมาณการใช้ยาปราบศัตรูพืชได้

กล่าวโดยสรุป ปัญหาภาระหนี้สินของเกษตรกรไทย โดยหลักแล้วมาจากปัญหาเรื่องการกระจายรายได้จากผลผลิตที่กลับสู่มือของเกษตรกรไทยที่น้อยมาก ทั้งยังต้องรับความเสี่ยงด้านต้นทุนที่มีความผันผวน และปริมาณผลผลิตที่คาดการณ์ได้ยากจากสภาวะภูมิอากาศ ดังนั้น ถ้าไม่มีการเปลี่ยนแปลงเชิงโครงสร้าง การพักชำระหนี้เกษตรกรคงเปรียบเหมือนยาแก้ปวดที่ช่วยให้เกษตรกรไทยรู้สึกสบายตัวเพียงระยะสั้น ๆ เท่านั้น แต่ด้วยบริบทของโครงการพักหนี้ในครั้งที่ 14 นี้ นับว่ายังมีความหวังจากเม็ดเงินที่สามารถจัดสรรเพื่อแก้ไขปัญหาเชิงโครงสร้าง ซึ่งถ้าสามารถทำได้สัมฤทธิ์ผลตามนัยของมาตรการพัฒนาศักยภาพเพื่อฟื้นฟูลูกหนี้ภายใต้หลักการ “ตลาดนำ นวัตกรรมเสริม เพิ่มรายได้” ก็จะเปรียบเหมือนการจ่ายยาฆ่าเชื้อให้กับปัญหาหนี้สินของเกษตรกรไทยให้ลดลงอย่างยั่งยืนในระยะยาว

ข่าวที่เกี่ยวข้อง

ทีทีบี ตอกย้ำบทบาท “Growth Navigator” จัดงาน Networking Day สำหรับ SME เชื่อมองค์ความรู้ ผนึกพันธมิตร สร้างโอกาสธุรกิจ พร้อมขับเคลื่อนการเติบโต

ทีทีบี เดินหน้ายกระดับบทบาทสู่ “Growth Navigator” จัดงาน SME Growth Navigator powered by ttb LEAN : Networking Day

ไฟ-ฟ้า โดย ทีทีบี จับมือศิลปิน Jmons ปลุกพลังสร้างสรรค์เยาวชน เปลี่ยนไอเดียเล็กๆ สู่พลังดูแลโลก

ศิลปะอาจเป็นมากกว่างานสร้างสรรค์ หากใช้เป็นพลังในการสื่อสารและจุดประกายการเปลี่ยนแปลง นี่คือแนวคิดที่เกิดขึ้นในกิจกรรมเวิร์กชอป “We are Blue Planet เพราะโลกใบนี้คือพวกเรา” ที่ ไฟ-ฟ้า โดย

ttb analytics จับมือ NCB เปิดอินไซต์เครดิตคนไทย ชี้ 40% คนไทยวัยทำงานยังไม่มีประวัติสินเชื่อในฐานข้อมูลเครดิต

ทีทีบี ชวนคนไทยเปลี่ยนความเชื่อเรื่องเครดิต จาก "เรื่องกู้เงิน" สู่ "สินทรัพย์ทางการเงิน" เผยคะแนนเครดิต (Credit Score) คือหนึ่งในตัวเลขสำคัญที่กำหนดโอกาสทางการเงิน พร้อมส่งต่อประโยชน์ให้คนเครดิตดีผ่านโมเดลการพิจารณาอัตราดอกเบี้ยสินเชื่อให้สอดคล้องกับความเสี่ยงของลูกค้า

ทีทีบี จัดสัมมนา “ttb reserve investment outlook 2026” เปิดมุมมองครึ่งปีหลัง พร้อมชี้โอกาสลงทุน ภายใต้แนวคิด “ก้าวใหม่ของการเติบโต สู่โอกาสที่เหนือกว่า”

ทีทีบี นำโดย นางสาวกนกวรรณ เพชรพิสิฐโชติ (ที่ 4 จากซ้าย) ประธานกลุ่มบริหารผลิตภัณฑ์ธุรกรรมธนาคารและความมั่งคั่งทางการเงิน พร้อมด้วยผู้บริหารจากพันธมิตร

ทีทีบี เผย 5 จุดล็อกสำคัญฉุดรั้ง SME พร้อมเป็น “คู่คิดทางธุรกิจ” เสริมศักยภาพ SME เติบโตอย่างมั่นคง

ทีทีบี นำโดย นายพีรพงศ์ นิธิไกรวุฒิ ประธานกลุ่มกลยุทธ์ลูกค้าธุรกิจ และ นางกนกพร จูฑา ประธานกลุ่มบริหารผลิตภัณฑ์ธุรกิจ เปิดเผยผลสำรวจ “SME Insight 2026” ที่สะท้อนภาพรวมผู้ประกอบการไทยท่ามกลางความท้าทายทางเศรษฐกิจ ชี้ให้เห็น 5 ข้อจำกัดสำคัญซึ่งเป็น “จุดล็อก” การเติบโตของ SME ไทย ได้แก่ 1)

ทีทีบี ชวนคนไทย “เปลี่ยนความเชื่อ” เรื่องการเงินเดิม ๆ ส่งมอบโซลูชันที่ตอบโจทย์ได้จริง ตอกย้ำแนวคิด Make REAL Change เพื่อชีวิตการเงินที่ดีขึ้น

ท่ามกลางโลกการเงินที่เปลี่ยนแปลงอย่างรวดเร็ว ทีทีบี (ttb) เดินหน้าตอกย้ำจุดยืนของแบรนด์ ผ่านแนวคิดการสื่อสาร “เปลี่ยนความเชื่อ” เพื่อชีวิตการเงินดีขึ้น ชวนคนไทยกลับมาตั้งคำถามกับความเชื่อการเงินแบบเดิม ๆ