จากการศึกษาของ กยศ. ถึงข้อมูลสืบทรัพย์ที่จะมีการบังคับคดีในปี 2563 พบลูกหนี้ กยศ. กว่า 9 พันราย มีเงินฝากในบัญชีมากกว่า 5 หมื่นบาท ในจำนวนนี้มีลูกหนี้ 40 ราย ที่มีเงินฝาก 5 ล้านบาทขึ้นไป จำนวน 431 ราย มีเงินฝาก ตั้งแต่ 1 ถึง 5 ล้านบาท และจำนวน 637 ราย มีเงินฝาก 5 แสนบาทถึงต่ำกว่า 1 ล้านบาท สะท้อนให้เห็นถึงการขาดวินัยทางการเงินและขาดความรับผิดชอบ

สภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) ได้ออกรายงาน” ภาวะสังคมไทย Social situation and outlookไตรมาส 3 ปี2565 ” โดยหนึ่งในตัวชี้วัดสังคม ในปี2565 ได้มีบทรายงานเกี่ยวกับสถาการณ์ปัญหา ของกองทุนกู้ยืมเพื่อการศึกษา (กยศ) ดังสาระสำคัญดังนี้

กยศ. เป็นเครื่องมือสำคัญในการส่งเสริมการเข้าถึงการศึกษาในระดับสูง โดยเป็นการให้กู้ยืมที่คิดดอกเบี้ยต่่ำแต่กระนั้นมีผู้กู้จำนวนมากที่ผิดนัดชำระหนี้ ซึ่งส่งผลกระทบต่อทั้งผู้กู้ยืม และการดำเนินการของกองทุน ดังนั้น การแก้ไขปัญหาอย่างเข้าใจถึงสภาพปัญหาที่เกิดขึ้น จะนำไปสู่แนวทางที่เหมาะสม เพื่อให้ กยศ. เป็นเครื่องมือแในการส่งเสริมการศึกษาของเด็กไทยที่ยั่งยืนต่อไป

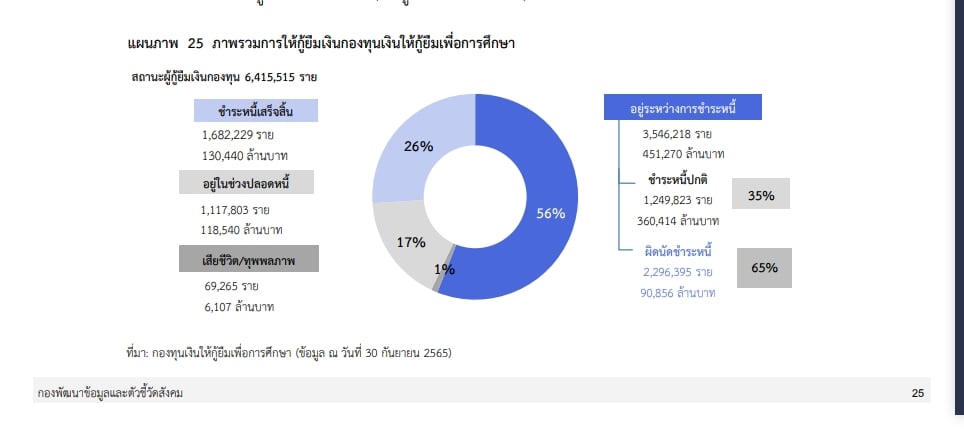

ที่ผ่านมา กยศ.ให้เงินกู้ยืมแก่เด็กใน 4 กลุ่ม ได้แก่ 1) เด็กที่ขาดแคลนทุนทรัพย์ในการเรียน 2) เด็กที่ศึกษาในสาขาวิชาที่เป็นความต้องการและมีความจำเป็นต่อการพัฒนาของประเทศ 3) เด็กที่ศึกษาในสาขาวิชาที่ขาดแคลนหรือที่กองทุนฯ มุ่งส่งเสริมเป็นพิเศษ และ 4) เด็กเรียนดีเพื่อสร้างความเป็นเลิศ โดยในระยะแรก กยศ. ใช้งบประมาณจากรัฐในการให้กู้ยืม จนกระทั่งปี 2561กยศ. สามารถปรับเป็นกองทุนหมุนเวียนเต็มรูปแบบ หรือใช้งบประมาณจากเงินตั้งต้นของตนเอง โดยไม่จำเป็นต้องพึ่งพางบประมาณจากรัฐ และมีการดำเนินงานในการส่งเสริมโอกาสทางการศึกษาให้กับนักเรียนและนักศึกษาแล้วรวมทั้งสิ้น 6.4 ล้านราย คิดเป็นเงินให้กู้ยืม 706,357 ล้านบาท (ข้อมูล ณ วันที่ 30 กันยายน 2565)หรือคิดเป็นเงินให้กู้ยืมเฉลี่ย 1.1 แสนบาทต่อราย

อย่างไรก็ตาม แม้ว่ากองทุนฯ จะมีการดำเนินการสนับสนุนให้เด็กเข้าถึงการศึกษาเป็นจำนวนมาก แต่กลับมีผู้กู้ยืมที่ผิดนัดชำระหนี้ภายหลังจากสำเร็จการศึกษา เลิกการศึกษาหรือพ้นสภาพจากการศึกษาแล้วเป็นระยะเวลา 2 ปี เป็นจำนวนมาก โดยข้อมูล ณ สิ้นเดือนกันยายน 2565พบว่า ลูกหนี้ กยศ. ที่อยู่ระหว่างชำระหนี้ 3.5 ล้านราย เป็นผู้ผิดนัดชำระถึง 2.3 ล้านราย คิดเป็นสัดส่วนร้อยละ 65 ของลูกหนี้ที่อยู่ระหว่างชำระหนี้ทั้งหมด หรือมีมูลค่าเงินต้นที่ผิดนัดช าระถึง 90,856 ล้านบาท

ซึ่งธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า กยศ. เป็นกองทุนที่มีหนี้เสีย (NPLs) สูงที่สุดในประเทศ หรือมี NPLs คิดเป็นสัดส่วนร้อยละ 62 ของมูลค่าหนี้ทั้งหมด (ข้อมูล ณ สิ้นปี 2563)

การผิดนัดชำระหนี้ กยศ. เป็นจำนวนมาก ไม่เพียงส่งผลต่อลูกหนี้เท่านั้น แต่ยังส่งผลครอบคลุมถึงผู้ค้ำประกันอีกด้วย จากรายงานของ ธปท. ระบุว่า ปัญหาการผิดนัดชำระหนี้ของ กยศ. เกี่ยวข้องกับประชาชนถึง 6.4 ล้านราย ในจำนวนนี้มีผู้ถูกฟ้องร้องหรืออยู่ระหว่างบังคับคดีแล้วกว่า 1.5 ล้านราย ซึ่งทำให้หนี้ กยศ.กลายเป็นปัญหาสังคมที่ส่งผลกระทบต่อคนในวงกว้าง เช่น ลูกหนี้เสียเครดิตทางการเงิน ทำให้การขอสินเชื่อกับสถาบันการเงินทำได้ยากขึ้น หรือประวัติมีมลทินจากเป็นบุคคลที่มีประวัติฟ้องร้องคดี เป็นต้น

ทั้งนี้ หากพิจารณาถึงสาเหตุการผิดนัดชำระหนี้ของลูกหนี้ กยศ. สามารถจำแนกปัญหาออกได้เป็น 4 กลุ่ม ดังนี้

1. ปัญหาจากลูกหนี้ กยศ. ซึ่งแบ่งได้เป็น 2 ด้าน คือ1.1 การขาดวินัยทางการเงิน โดยรายงานของ กยศ. ระบุว่าปัญหาส่วนหนึ่งที่ลูกหนี้ กยศ. ไม่จ่ายชำระ เกิดจากพฤติกรรมของลูกหนี้ที่มักนำเงินไปจ่ายชำระหนี้ที่มีดอกเบี้ยสูง อาทิ หนี้รถยนต์ หรือหนี้บ้าน ซึ่งมีดอกเบี้ยสูงและละเลยหนี้ กยศ. ที่มีดอกเบี้ยต่า หรือเพียงร้อยละ 1 ต่อปี ขณะเดียวกันลูกหนี้บางส่วนมีเจตนาที่จะไม่จ่ายชำระหนี้ แม้จะมีความสามารถในการจ่าย

จากการศึกษาของ กยศ. ถึงข้อมูลสืบทรัพย์ที่จะมีการบังคับคดีในปี 2563 พบลูกหนี้ กยศ. กว่า 9 พันราย มีเงินฝากในบัญชีมากกว่า 5 หมื่นบาท ในจำนวนนี้มีลูกหนี้ 40 ราย ที่มีเงินฝาก 5 ล้านบาทขึ้นไป จำนวน 431 ราย มีเงินฝาก ตั้งแต่ 1 ถึง 5 ล้านบาท และจำนวน 637 ราย มีเงินฝาก 5 แสนบาทถึงต่ำกว่า 1 ล้านบาท สะท้อนให้เห็นถึงการขาดวินัยทางการเงินและขาดความรับผิดชอบ ทั้งนี้ แม้ว่า กยศ. จะมีมาตรการกระตุ้นให้ลูกหนี้ชำระหนี้อย่างต่อเนื่อง เช่น ลดเบี้ยปรับ สำหรับผู้ปิดบัญชี หรือขอความร่วมมือกับองค์กรนายจ้าง/สถานประกอบการในการหักเงินเดือนผู้กู้เพื่อชำระหนี้

รวมทั้งมีมาตรการเสริมสร้างความรู้การบริหารจัดการทางการเงินให้แก่ลูกหนี้ กยศ. แต่มาตรการดังกล่าวยังมีข้อจำ กัด เนื่องจากการอบรม8 ที่ กยศ. จัดขึ้นร่วมกับตลาดหลักทรัพย์แห่งประเทศไทย เป็นแบบสมัครใจที่ให้ผู้กู้ยืมสามารถนับเป็นชั่วโมงจิตสาธารณะเพื่อใช้ในการขอกู้ยืมในปีการศึกษาถัดไปเท่านั้น1.2 การประสบปัญหาหรือวิกฤตต่าง ๆ เช่น ตกงาน ไม่มีงานทำ มีภาระค่าใช้จ่าย ในการดูแลครอบครัว ปัญหาเศรษฐกิจ เป็นต้น โดยเฉพาะในช่วงสถานการณ์การแพร่ระบาดของ COVID-19พบว่า ลูกหนี้ กยศ. ประสบปัญหาเป็นจำนวนมาก ทั้งตกงานหรือถูกลดเงินเดือน ท าให้ยอดการชำระหนี้ กยศ. ในปี 2563 ลดลงร้อยละ 10.7 เมื่อเปรียบเทียบกับปี 2562

2. ปัญหาจากกลไกการชำระหนี้ของ กยศ. โดย กยศ. กำหนดให้มีการชำระหนี้คืนที่กำหนดรูปแบบเดียวเป็นขั้นบันได และไม่สามารถปรับได้ซึ่งลูกหนี้ที่กู้ยืม กยศ. เมื่อจบการศึกษาแล้วจะมีระยะเวลาการปลอดการชำระหนี้ 2 ปี จึงเริ่มชำ ระหนี้ โดยในปีแรก ลูกหนี้จะจ่ายค่างวดในอัตราที่ต่ำ หรือจ่ายเพียงร้อยละ 1.5 ของเงินกู้ยืมทั้งหมด และทยอยปรับเพิ่มขึ้นอย่างต่อเนื่อง จนปีที่ 15 ซึ่งเป็นปีสุดท้ายที่ลูกหนี้ต้องจ่าย จะชำระสูงถึงร้อยละ 13 ของเงินกู้ยืมทั้งหมด โดยอัตราการผ่อนชำระหนี้ที่เพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้ลูกหนี้บางส่วนอาจไม่สามารถจ่ายช าระคืนได้หากประสบภาวะวิกฤต หรือเป็นภาระทางการเงินต่อลูกหนี้อย่างมาก หากลูกหนี้มีรายได้ไม่แน่นอน หรือรายได้ไม่เปลี่ยนแปลงไปจากเดิมมากนัก ซึ่งจากรายงานของ กยศ. พบว่าลูกหนี้จะเริ่มมีการผิดนัดชำระหนี้สูงขึ้นชัดเจนตั้งแต่ปีที่ 6 – 7 เป็นต้นไป

3. ปัญหาการดำเนินงานของกองทุนฯ พบว่า 1) ระเบียบ/กฎเกณฑ์ของกองทุนฯ ไม่เอื้อให้มีการดำเนินมาตรการปรับโครงสร้างหนี้กับกลุ่มลูกหนี้ที่มีคำพิพากษาแล้ว ประกอบกับเจ้าหน้าที่กองทุนฯมีความกังวลจะถูกพิจารณาว่ามีส่วนร่วมทำให้ภาครัฐเสียหาย หากมีการลดหนี้หรือแปลงหนี้ และ 2) ลักษณะการไกล่เกลี่ยหนี้ไม่ได้คำนึงถึงความสามารถในการชำระหนี้ของลูกหนี้และไม่ได้กำหนดให้มีแผนการผ่อนชำระหนี้ที่มีระยะยาวเพียงพอ ทำให้หลังการไกล่เกลี่ยหนี้ ผู้กู้ยังมีอัตราผิดนัดชำระหนี้ที่สูงถึงประมาณร้อยละ 85 รวมถึงสถิติการฟ้องร้องดำเนินคดี กยศ. ถือเป็นคดีผู้บริโภคที่มีการฟ้องร้องสูงเป็นหนึ่งในห้าอันดับแรก9

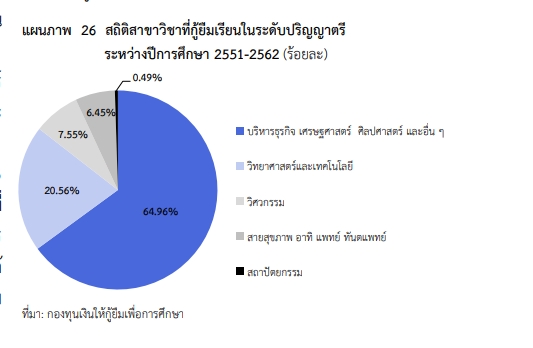

4. ปัญหาเชิงโครงสร้างของการศึกษา แม้ลูกหนี้จะใช้เงินกู้จากกองทุนฯ จนเรียนจบการศึกษาไปแล้ว แต่บางส่วนยังก้าวไม่พ้นความยากจนหรือไม่สามารถยกระดับรายได้ขึ้นได้ ซึ่งอาจเกิดจากการเรียนในสาขาวิชาที่ไม่ตรงกับความต้องการของตลาดหรือขาดข้อมูลแนะแนวในการเลือกสาขาวิชา ขณะเดียวกันเมื่อพิจารณาสาขาที่ลูกหนี้ กยศ. เลือกเรียนในระดับปริญญาตรี พบว่า ลูกหนี้มากกว่าครึ่งกู้ยืมเพื่อเรียนในสาขาบริหารธุรกิจ เศรษฐศาสตร์ ศิลปศาสตร์ สังคมศาสตร์ ครุศาสต ร์ และศึกษาศาสตร์ ขณะที่สาขาวิทยาศาสตร์และเทคโนโลยีมีสัดส่วนลูกหนี้เพียงร้อยละ 20.56และสาขาวิศวกรรมร้อยละ 7.55 เท่านั้น ซึ่งการที่ส่วนใหญ่ลูกหนี้ศึกษาในสาขาที่มีความต้องการไม่มากอาจส่งผลต่อความสามารถในการหารายได้เนื่องจากเป็นสาขาที่ไม่สอดคล้อง กับความต้องการของตลาดงาน และมีอัตราการว่างงานสูงจากปัจจัยที่ส่งผลต่อการผิดนัดช าระหนี้ กยศ. ข้างต้น การแก้ไขปัญหาจึงอาจไม่ใช่การยกหนี้ หรือปรับให้กองทุนปลอดดอกเบี้ยและค่าปรับผิดนัดชำระหนี้ เนื่องจากการดำเนินการดังกล่าว จะไม่สอดคล้องกับสภาพปัญหาที่เกิดขึ้นจริง

รวมทั้งยังเป็นเสมือนการส่งเสริมให้คนไม่มีวินัยทางการเงิน และอาจสร้างปัญหา Moral Hazard โดยลูกหนี้บางกลุ่มอาจไม่ชำระหนี้ และรอเข้าร่วมมาตรการดังกล่าว ซึ่งไม่เป็นธรรมต่อลูกหนี้ที่จ่ายชำระปกติ และลูกหนี้ดีที่จ่ายช าระหนี้คืนแล้ว อีกทั้ง ยังเป็นการลดโอกาสการเข้าถึงการศึกษาของคนรุ่นใหม่ เนื่องจากทำให้เงินกองทุน กยศ. ลดลง โดยจากข้อมูลการนำเสนอในเวทีสัมมนา เรื่อง “หนี้ กยศ. : แก้กฎหมายแก้หนี้ แก้ถูกที่หรือยัง?” พบว่า หาก กยศ. ไม่คิดอัตราดอกเบี้ยและเบี้ยปรับ ภายในปี 2570 เงินสดคงเหลือ สิ้นงวดของ กยศ. จะหายไปถึง 7.8 หมื่นล้านบาท ซึ่งกระทบต่อการดำเนินการของกองทุน หรือกล่าวได้ว่า เป็นการลดโอกาสทางการศึกษาของเด็กรุ่นใหม่กว่าแสนคน นอกจากนี้ อาจต้องปรับสถานะจากกองทุนหมุนเวียนไปใช้งบประมาณจากรัฐในการดำเนินการเช่นในอดีตที่ผ่านมา โดยรัฐต้องใช้งบประมาณประมาณ2.1 หมื่นล้านบาทต่อปี

ทั้งนี้ จากสาเหตุและปัญหาข้างต้น กยศ. ต้องมีแนวทางดำเนินงานเพื่อให้ กยศ. เป็นเครื่องมือในการให้โอกาสทางการศึกษาของเด็กไทย และยกระดับทุนมนุษย์ได้อย่างยั่งยืน ดังนี้ 1. กองทุนฯ ต้องดำเนินการเชิงรุกในการนำลูกหนี้ที่ผิดนัดชำระหนี้ มาเข้าสู่กระบวนการปรับโครงสร้างหนี้ และไกล่เกลี่ยหนี้ก่อนฟ้องคดี โดยเฉพาะกลุ่มที่ได้รับผลกระทบจาก COVID-19 แม้ว่าปัจจุบันกยศ. ได้มีการดำเนินมาตรการข้างต้น อาทิ จัดมหกรรมไกล่เกลี่ยหนี้สินครัวเรือนร่วมกับกระทรวงยุติธรรม แต่ลูกหนี้ส่วนใหญ่ยังเข้าไม่ถึงหรือรับรู้มาตรการช่วยเหลือเท่าที่ควร ดังนั้น กยศ. ต้องเร่งค้นหาและนำลูกหนี้ที่มีปัญหาเข้าสู่กระบวนการช่วยเหลือ ซึ่งจะนำไปสู่การแก้ไขปัญหาหนี้เสียที่มีอยู่เดิม เพื่อให้กองทุนฯ มีเสถียรภาพทางการเงินหรือมีรายได้สำหรับให้กู้กับนักเรียนนักศึกษารุ่นใหม่ต่อไป

2. ปรับรูปแบบการช าระหนี้ให้สอดคล้องกับรายได้และการทำงานของลูกหนี้ อาทิ อิงตามสัดส่วนรายได้ของผู้กู้ (ICL: Income-Contingent Loan) กับการมีงานทำ เนื่องจากลูกหนี้แต่ละรายมีรายได้และภาระค่าใช้จ่ายไม่เท่ากัน ทำให้ความสามารถในการชำระหนี้มีความแตกต่างกัน ดังนั้น การกำหนดแผนการผ่อนชำระจึงอาจต้องพิจารณาให้สอดคล้องกับสภาวะทางการเงินของลูกหนี้ เพื่อไม่ให้ลูกหนี้เกิดปัญหาการผิดนัดชำระ ซึ่งจะเป็นผลเสียต่อทั้งลูกหนี้ และ กยศ. ทั้งนี้หลายประเทศใช้รูปแบบการชำระหนี้โดยอิงจากรายได้ เช่น ประเทศออสเตรเลีย และเกาหลีใต้ ที่ให้จ่ายเมื่อมีรายได้ตามเกณฑ์ 10 และยอดการจ่ายคืนจะคิดตามอัตรารายได้ของผู้กู้ยืมในแบบขั้นบันได

3. เพิ่มความรู้ทางการเงิน โดยกำหนดให้เด็กที่กู้ยืมต้องฝึกอบรมและผ่านการทดสอบความรู้ทางการเงินที่ กยศ. และตลาดหลักทรัพย์แห่งประเทศไทยจัดทำอย่างต่อเนื่อง รวมทั้งสนับสนุนให้สถานศึกษาจัดทำหลักสูตรความรู้ทางการเงินภาคบังคับให้กับเด็กตั้งแต่ในวัยเรียน ตั้งแต่การวางแผนก่อนกู้ยืมจนถึงหลังเรียนจบการศึกษา เพื่อสร้างองค์ความรู้ วินัยทางการเงิน และจิตสำนึกแก่ลูกหนี้

4. มีมาตรการสร้างแรงจูงใจการชำระหนี้เพิ่มเติมนอกเหนือจากการดำเนินงานที่มีอยู่ โดยอาจมีมาตรการกระตุ้นการชำระหนี้คืนเพิ่มเติม อาทิ มีการส่งข้อความแจ้งเตือนผ่านโทรศัพท์ก่อนถึงกำหนดวันชำระหนี้นอกเหนือจากการส่งจดหมายทางไปรษณีย์ กรณีที่ไม่สามารถชำระคืนได้อาจพิจารณาให้ผู้กู้ปฏิบัติหน้าที่หรือทำงานชดใช้เงินกู้ยืมได้ รวมทั้งกำหนดเงื่อนไขที่เป็นอุปสรรคให้กับลูกหนี้หากผิดนัดชำระ เช่น ไม่สามารถทำธุรกรรมเอกสารกับรัฐได้ จำพวกการต่อทะเบียนรถยนต์ หรือการต่อหนังสือเดินทาง เป็นต้น

5. จัดทำข้อมูลลูกหนี้อย่างครอบคลุมเพื่อติดตามสถานะลูกหนี้โดยลูกหนี้ต้องมีการรายงานสถานการณ์ทำงานอย่างสม่าเสมอ เพื่อให้มีข้อมูลในการติดตามและหามาตรการช่วยเหลือได้ทันถ่วงที หากลูกหนี้มีความเสี่ยงในการผิดนัดชำ ระหนี้ โดยเฉพาะลูกหนี้ที่เป็นแรงงานนอกระบบที่มีความยากในการติดตาม

6. มีมาตรการเสริมสมรรถนะหรือทักษะอาชีพเพิ่มเติมให้ผู้กู้ยืมที่ยังไม่มีงานทำ ทั้งนี้ ปัจจุบันกองทุนฯ มีการแบ่งสัดส่วนให้กู้ยืมกับกลุ่มสาขาที่เป็นความต้องการหรือจำเป็นต่อการพัฒนาของประเทศ และสาขาที่ขาดแคลนอยู่แล้ว อย่างไรก็ตาม ยังมีลูกหนี้จำนวนมากที่ศึกษาในสาขาอื่น ซึ่งอาจมีความเสี่ยงต่อการมีงานทำจึงอาจต้องมีมาตรการส่งเสริมสมรรถนะ หรือทักษะอาชีพเพิ่มเติมให้ลูกหนี้กลุ่มดังกล่าว โดยอาจใช้ความร่วมมือกับกรมพัฒนาฝีมือแรงงาน หรือสถาบันการศึกษาเพื่อพัฒนาทักษะที่จำเป็นต่อไปได้

ข่าวที่เกี่ยวข้อง

กยศ.แนะปรับโครงสร้างหนี้ออนไลน์ ลดเสี่ยงถูกดำเนินคดี

รัฐบาลย้ำ กยศ. ดูแลผู้กู้ยืมใกล้ชิด แนะปรับโครงสร้างหนี้ออนไลน์ ลดเสี่ยงถูกดำเนินคดี พร้อมเตือนตรวจสอบก่อนชำระหนี้ ระวังมิจฉาชีพแอบอ้างทวงเงิน

กยศ. เปิดระบบ Pre-Approve ให้ผู้กู้ยืมเงินรายใหม่ปี 69

นางสาวพลอยทะเล ลักษมีแสงจันทร์ รองโฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า รัฐบาลมุ่งส่งเสริมการศึกษาและลดความเหลื่อมล้ำทางสังคม เพื่อ